Integrare prima di consolidare: la terza via Italia-Spagna per le telecomunicazioni europee

La scala che manca all’Europa non è soltanto la dimensione degli operatori. È la dimensione del mercato nel quale essi possono realmente competere. Un Patto Roma-Madrid, costruito a partire dalla domanda delle imprese di media dimensione e accompagnato da wholesale interoperabile, rimedi regolatori coerenti e spettro progressivamente convergente, potrebbe diventare il primo laboratorio operativo del Digital Networks Act.

Il dibattito europeo sulle telecomunicazioni parte quasi sempre dalla stessa domanda: quanti operatori può ancora permettersi l’Europa?

Il Rapporto Draghi ha indicato nella scala e nel consolidamento degli operatori alcuni degli strumenti necessari per sostenere gli investimenti e realizzare un vero mercato unico delle telecomunicazioni. Ha inoltre proposto di definire maggiormente i mercati a livello europeo, armonizzare le politiche dello spettro e favorire standard comuni. È una diagnosi seria. Ma non esaurisce le possibilità a disposizione dell’Europa.

Prima di concludere che ottenere scala significhi necessariamente ridurre il numero dei concorrenti, dovremmo domandarci se essa possa derivare anche dall’ampliamento del mercato nel quale gli operatori sono in grado di competere.

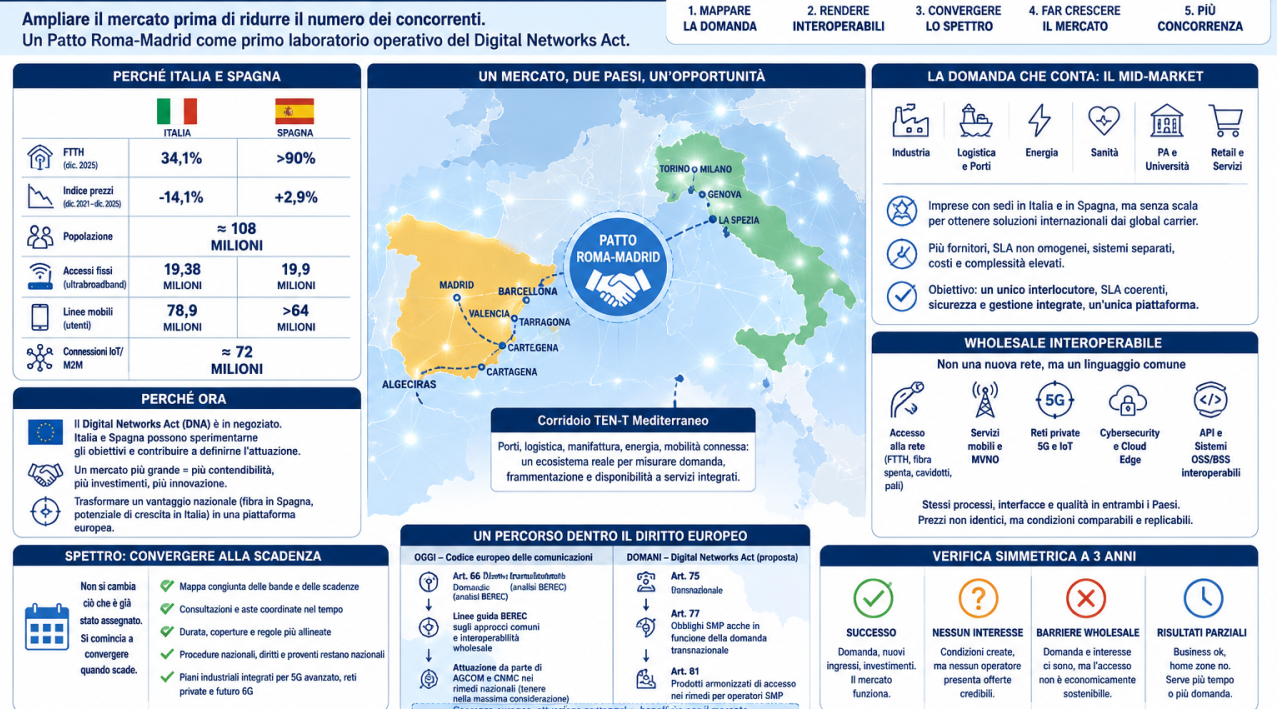

Italia e Spagna potrebbero sperimentare questa seconda strada attraverso un Patto Roma-Madrid per le telecomunicazioni. Non una fusione delle reti, non prezzi identici e neppure la creazione politica di un nuovo campione nazionale, ma un progetto destinato a rendere progressivamente contendibili come un unico spazio economico due mercati oggi separati da prodotti wholesale, sistemi informatici, condizioni commerciali e politiche dello spettro differenti.

La scelta europea non è soltanto tra frammentazione e fusioni. Esiste una terza strada: ampliare il mercato prima di ridurre il numero dei concorrenti.

La proposta non sarebbe un’alternativa al Digital Networks Act presentato dalla Commissione europea il 21 gennaio 2026, ma il suo primo grande laboratorio operativo. Il DNA è oggi una proposta legislativa e il suo testo potrà cambiare durante il negoziato; proprio per questo Italia e Spagna avrebbero l’opportunità di sperimentarne concretamente gli obiettivi e contribuire a definirne l’attuazione, anziché attendere passivamente soluzioni progettate altrove.

La domanda che conta non è quella delle multinazionali, ma del mid-market

La prima obiezione deve essere affrontata apertamente. L’accesso wholesale esiste già sia in Italia sia in Spagna. Il Codice europeo prevede dal 2018 strumenti per individuare mercati e domanda transnazionali. Inoltre, le grandi multinazionali dispongono già di interlocutori internazionali capaci di offrire servizi integrati di connettività, cloud, sicurezza e gestione globale. Telefónica Global Solutions, ad esempio, gestisce per il gruppo Telefónica le attività internazionali wholesale, roaming, multinazionali e mercato USA.

Dunque il Patto non dovrebbe essere costruito per le grandi multinazionali che possono negoziare contratti internazionali su misura. Il segmento realmente sotto-servito è un altro: imprese di media dimensione, gruppi industriali regionali, operatori logistici, fornitori di servizi digitali, catene retail, imprese energetiche, PMI strutturate e flotte IoT che hanno attività in Italia e in Spagna, ma non la scala negoziale per ottenere dai global carrier una soluzione pienamente integrata.

Per queste imprese il problema non è l’assenza assoluta di offerta internazionale. È il costo della complessità. Un’azienda con sedi a Milano, Torino, Valencia e Barcellona può acquistare connettività in entrambi i Paesi, ma spesso deve gestire fornitori diversi, SLA non omogenei, interfacce separate, sistemi di sicurezza non integrati, contratti distinti e livelli di assistenza difficili da confrontare.

La domanda, quindi, esiste almeno potenzialmente, ma è dispersa. Nessuno la vede come un mercato unico perché nessuno la misura come un mercato unico.

Per questo il primo atto del Patto non dovrebbe essere la redazione di un nuovo catalogo tecnico. Dovrebbe essere una mappatura verificabile della domanda transfrontaliera del mid-market. Imprese industriali, porti, operatori logistici, aziende energetiche, amministrazioni pubbliche, università, strutture sanitarie e fornitori di mobilità connessa dovrebbero essere invitati a indicare, in forma aggregata e nel pieno rispetto delle regole di concorrenza, quali servizi acquistano nei due Paesi, quanti fornitori utilizzano, quali costi derivano dalla frammentazione e quale quota della propria domanda sarebbero disposti ad affidare a offerte integrate.

Un primo test potrebbe concentrarsi sulle attività economiche che operano lungo il corridoio europeo TEN-T Mediterraneo. Il corridoio collega i principali porti spagnoli — Algeciras, Cartagena, Valencia, Castellón, Tarragona e Barcellona — con Madrid, il sud della Francia, Genova, La Spezia, Torino, Milano e il sistema industriale del Nord Italia. La sua esistenza non dimostra automaticamente che vi sia una domanda telecom insoddisfatta. Offre però un universo economico reale nel quale misurare sedi, spesa per connettività e cybersecurity, frammentazione dei contratti e disponibilità ad acquistare servizi comuni.

I governi non dovrebbero inventare la domanda né scegliere preventivamente i fornitori. Potrebbero però renderla visibile attraverso consultazioni coordinate, accordi quadro aperti e gare pubbliche nazionali costruite secondo requisiti compatibili. Le associazioni imprenditoriali potrebbero parallelamente raccogliere, in forma anonimizzata, le esigenze delle imprese private.

Il risultato sarebbe un primo portafoglio della domanda Italia-Spagna. Soltanto dopo avere individuato che cosa il mercato vuole acquistare avrebbe senso definire i prodotti wholesale, le interfacce e gli standard necessari per fornirlo.

L’interoperabilità non è dunque il motore economico del progetto. È la condizione tecnica che permette alla domanda di trasformarsi in offerta.

I primi candidati non sarebbero necessariamente i grandi incumbent. Potrebbero essere operatori B2B paneuropei, challenger della fibra, MVNO industriali, fornitori di connettività IoT, operatori wholesale-only e imprese specializzate nelle reti private. Il fatto che alcuni challenger abbiano già cercato spazio in più mercati europei non dimostra che il Patto sia superfluo; dimostra piuttosto che esiste una pressione competitiva potenziale che oggi deve essere ricostruita Paese per Paese, con costi e tempi duplicati.

Il Patto dovrebbe quindi essere un test di mercato, non un atto di fede. La sua funzione sarebbe ridurre i costi fissi dell’ingresso e verificare se, una volta resa visibile la domanda e rimosse le incompatibilità operative, gli operatori siano effettivamente disposti a competere su scala transfrontaliera.

Perché proprio Italia e Spagna

La ragione principale non è demografica. È tecnologica e industriale.

Secondo la CNMC, la rete di accesso in rame di Telefónica era divisa in 8.526 centrali identificate da codice MIGA. Il 27 maggio 2025 si è completato il processo di spegnimento, con la chiusura delle ultime 661 centrali ancora attive.

In Italia, a dicembre 2025, l’FTTH rappresentava il 34,1% degli accessi fissi. Un ulteriore 40,5% era costituito da connessioni FTTC: fibra fino all’armadio stradale, ma ancora rame nell’ultimo tratto fino all’utente. Il confronto corretto è dunque tra l’FTTH spagnolo, ormai superiore al 90%, e l’FTTH italiano al 34,1%; la quota FTTC misura la parte ancora incompleta della migrazione italiana.

Questa differenza è un’opportunità, ma anche un attrito. Sarebbe ingenuo sostenere che un mercato quasi interamente FTTH e uno ancora largamente FTTC possano armonizzare da subito tutto il catalogo wholesale di accesso fisso. Proprio per questo il Patto dovrebbe partire dai servizi più orientati al futuro e meno dipendenti dalle tecnologie legacy: reti private 5G, IoT industriale, cybersecurity, edge computing, connettività per porti, logistica, energia e manifattura.

In altre parole, si deve cominciare dove i due mercati sono simmetrici nel futuro, non dove restano asimmetrici nel passato.

La Spagna può mettere a disposizione l’esperienza maturata nella migrazione dei clienti, nello spegnimento del rame e nella concorrenza tra reti FTTH. L’Italia presenta invece un maggiore potenziale di trasformazione, adozione e investimento. Per l’Italia, il Patto allargherebbe il mercato indirizzabile della transizione FTTH e delle piattaforme wholesale-only. Per la Spagna, trasformerebbe la competenza accumulata sulla fibra e sulla migrazione dalle reti legacy in un asset esportabile di politica industriale.

Anche le dinamiche commerciali sono differenti. Nella tavola “Dinamiche in Europa” dell’Osservatorio AGCOM, elaborata su dati Eurostat relativi alle comunicazioni elettroniche, l’indice dei prezzi registra tra dicembre 2021 e dicembre 2025 una diminuzione del 14,1% in Italia e un aumento del 2,9% in Spagna. È una misura diversa dall’indice sintetico nazionale ISA di AGCOM e non dimostra che i prezzi assoluti spagnoli siano necessariamente superiori. Mostra però traiettorie opposte, che possono aprire spazio a nuovi ingressi e a modelli commerciali differenti.

Italia e Spagna, inoltre, non condividono una frontiera terrestre. Ma il progetto non consiste nella costruzione di un’unica rete fisica tra territori contigui. Riguarda domanda, contratti, prodotti wholesale, interfacce informatiche, servizi alle imprese e condizioni dello spettro. Per integrare questi livelli, la contiguità geografica non è necessaria. La Francia potrebbe aderire successivamente, trasformando il progetto bilaterale nel nucleo di uno spazio digitale mediterraneo più ampio.

La dimensione demografica rafforza, ma non fonda, la proposta. Italia e Spagna riuniscono circa 108 milioni di abitanti, rispetto agli 84 milioni della Germania. Costituirebbero quindi il maggiore bacino integrato dell’Unione per popolazione e clienti potenziali. Ciò non significa automaticamente essere il primo mercato per ricavi, che dipendono anche dai prezzi, dalla spesa media per cliente e dalla composizione dei servizi.

Alla fine del 2025 l’Italia contava 19,38 milioni di accessi broadband e ultrabroadband fissi e la Spagna circa 19,9 milioni: complessivamente quasi 40 milioni di connessioni fisse. Secondo le statistiche nazionali, i due Paesi contano inoltre circa 143 milioni di linee mobili riferibili agli utenti, pur sulla base di classificazioni non perfettamente omogenee: 78,9 milioni di SIM Human in Italia e oltre 64 milioni di linee mobili in Spagna. A queste si aggiungono più di 72 milioni di connessioni M2M. Il dato spagnolo M2M richiede una cautela metodologica, perché nel 2025 la CNMC ha registrato un forte incremento delle linee associate a macchine.

Questi numeri non devono diventare un artificio retorico. Il vero significato della scala non è rendere ancora più grandi operatori che già condividono piattaforme, acquisti e competenze su base internazionale.

Il valore decisivo è la contendibilità. Un challenger, un operatore industriale o un fornitore B2B potrebbe affrontare una sola integrazione tecnologica e commerciale per accedere a due mercati, anziché duplicare ogni investimento nazionale. La scala non sarebbe quindi soltanto un risparmio di costo dal lato dell’offerta. Sarebbe un ampliamento del mercato accessibile a soggetti che oggi non riescono a superare il costo di una seconda entrata.

La scala che manca all’Europa non è soltanto la dimensione degli operatori. È la dimensione del mercato nel quale possono realmente competere.

Perché Roma e Madrid dovrebbero agire

Il problema non è soltanto tecnico. È anche di economia politica.

La frammentazione protegge gli operatori già insediati, perché aumenta il costo che un nuovo concorrente deve sostenere per entrare. Gli Stati, a loro volta, conservano la piena autonomia sulle frequenze e sulle entrate generate dalle assegnazioni. Chiedere agli stessi soggetti di smontare spontaneamente queste barriere può apparire irrealistico.

È qui che deve emergere il movente politico del Patto.

Con il Digital Networks Act ormai nel processo legislativo europeo, una maggiore convergenza non è più una discussione astratta. Roma e Madrid possono attendere che il nuovo modello venga definito interamente a Bruxelles oppure proporsi come i due Paesi che lo sperimentano per primi.

Per l’Italia, il Patto servirebbe a rendere più attraente e scalabile la migrazione verso l’FTTH, ad aumentare la contendibilità del mercato wholesale e a rafforzare gli operatori che possono utilizzare reti aperte senza duplicare infrastrutture inefficienti. Per la Spagna, rappresenterebbe l’occasione di trasformare il proprio vantaggio sulla fibra in una piattaforma europea, esportando competenze regolatorie, industriali e commerciali maturate nella chiusura del rame e nella competizione tra reti.

Il vantaggio non sarebbe soltanto reputazionale. Essere il laboratorio operativo del nuovo mercato europeo permetterebbe ai due governi di portare nel negoziato sul DNA le caratteristiche delle proprie reti, le esigenze delle imprese e le priorità dei rispettivi territori. Consentirebbe inoltre di attrarre operatori, investimenti e sperimentazioni industriali interessati a sviluppare servizi su una base più ampia di un singolo mercato nazionale.

Il Patto non richiederebbe ai due Stati di rinunciare immediatamente alle proprie competenze più sensibili. Lo spettro rimarrebbe nazionale, così come i relativi proventi. Le autorità conserverebbero la propria indipendenza. I governi coordinerebbero ciò che può produrre un vantaggio comune senza trasferire a un organismo bilaterale la sovranità sulle frequenze o le decisioni regolamentari.

Non esiste alcuna garanzia che Roma e Madrid vogliano assumere questa iniziativa. Ma, una volta dimostrata la fattibilità tecnica e giuridica, l’ostacolo sarebbe politico. E dovrebbe essere dichiarato come tale.

Un progetto dentro il diritto europeo, anche nel passaggio al DNA

Il Patto non potrebbe dichiarare politicamente l’esistenza di un mercato transnazionale. Nella regolazione delle comunicazioni e nel diritto della concorrenza, un mercato rilevante emerge dalla domanda, dalla sostituibilità dei servizi e dalle condizioni competitive, non dalla volontà dei governi.

Nel testo finale della Direttiva 2018/1972, l’articolo 65 prevede che, su richiesta motivata della Commissione o di almeno due autorità nazionali, BEREC analizzi un potenziale mercato transnazionale. La Commissione può successivamente identificarlo. Lo stesso articolo consente inoltre a due o più autorità nazionali di notificare congiuntamente le proprie misure anche in assenza di un mercato transnazionale formalmente riconosciuto, quando le condizioni nei rispettivi territori siano sufficientemente omogenee.

L’articolo 66 disciplina invece la domanda transnazionale degli utenti. BEREC può analizzarla su richiesta della Commissione, di almeno due autorità nazionali o degli operatori di mercato, se accompagnata da evidenze sufficienti. Quando la domanda transnazionale è significativa e non adeguatamente soddisfatta, BEREC può indicare approcci comuni, compresa l’interoperabilità tecnica dei prodotti di accesso wholesale. Le autorità nazionali devono tenerne nella massima considerazione quando esercitano i propri poteri regolatori, ma nel quadro attuale si tratta di uno strumento di indirizzo rafforzato, non di un obbligo direttamente cogente di armonizzazione.

BEREC osservava nel 2021 che la procedura dell’articolo 65 non era stata fino ad allora applicata. Il limite è evidente: il quadro giuridico può riconoscere condizioni concorrenziali già sufficientemente omogenee, ma non è stato concepito come uno strumento di politica industriale per farle emergere.

Il Patto colmerebbe questo spazio senza uscire dal framework europeo. Non creerebbe per decreto un mercato regolamentare. Favorirebbe l’emergere di un mercato economicamente più integrato, misurando la domanda e rendendo compatibili alcune condizioni operative. BEREC, la Commissione e le autorità nazionali continuerebbero a stabilire se e quando le evidenze raccolte siano sufficienti per riconoscerne formalmente la dimensione transnazionale.

Occorre però disciplinare anche la transizione verso il Digital Networks Act. Nella proposta della Commissione del 21 gennaio 2026, il DNA abrogherebbe il Codice europeo sei mesi dopo l’entrata in vigore del nuovo regolamento, ma non cancellerebbe i meccanismi sui quali poggia il Patto: gli attuali articoli 65 e 66 vengono sostanzialmente ripresi negli articoli 74 e 75 della proposta, relativi rispettivamente ai mercati transnazionali e alla domanda transnazionale. L’articolo 75 continua inoltre a consentire richieste motivate dei partecipanti al mercato.

La proposta aggiunge un elemento decisivo. L’articolo 77 prevede che gli obblighi imposti agli operatori con significativo potere di mercato possano tenere conto, quando appropriato, dell’identificazione della domanda transnazionale prevista dall’articolo 75. L’articolo 81 introduce poi prodotti armonizzati di accesso, che le autorità nazionali devono valutare prima di imporre altri prodotti di accesso agli operatori SMP. La Commissione potrebbe adottare atti di esecuzione per definirne specifiche tecniche, elementi di costo, metodologie e offerta di riferimento, tenendo conto del parere di BEREC. Numerazione e contenuti potranno cambiare durante il negoziato legislativo, ma la direzione è chiara.

Non si tratterebbe quindi di costruire il progetto su norme destinate a scomparire. Si utilizzerebbe il quadro oggi vigente per sperimentare strumenti che la Commissione propone di mantenere, rafforzare e collegare a prodotti wholesale armonizzati europei.

Wholesale interoperabile: la sequenza deve essere europea

L’ultimo miglio è necessariamente locale. Il mercato non deve esserlo.

Una volta individuata la domanda, Italia e Spagna dovrebbero costruire il linguaggio tecnico necessario per soddisfarla.

Non servirebbe una nuova rete. Servirebbero definizioni compatibili dei prodotti wholesale, clausole contrattuali confrontabili, API interoperabili, procedure analoghe per attivazioni e migrazioni, livelli di servizio misurabili nello stesso modo e sistemi comuni per comunicare e gestire i guasti.

Il lavoro dovrebbe riguardare l’accesso alle reti FTTH, la fibra spenta, i cavidotti e i pali, i servizi mobili wholesale, gli MVNO, le reti private 5G, l’Internet delle cose e l’edge computing.

Non sarebbe necessario imporre prezzi identici. Geografia, densità abitativa, costi di costruzione e condizioni concorrenziali rimangono differenti. L’obiettivo sarebbe fare in modo che un operatore possa integrare una volta sola i propri sistemi e utilizzare successivamente processi sostanzialmente equivalenti nei due Paesi.

L’accesso wholesale esiste già. Quello che manca è la sua replicabilità transfrontaliera a costi sostenibili.

Qui però occorre evitare un equivoco. Le specifiche pubbliche, il project office e l’ambiente di test sono necessari, ma non sufficienti. Il vincolo vero sta nei prodotti wholesale e nei sistemi OSS/BSS degli operatori che controllano le reti. Se un operatore con significativo potere di mercato non adotta interfacce comuni, SLA comparabili e processi interoperabili, il layer tecnico resta un documento, non diventa un mercato.

La sequenza giuridicamente pulita dovrebbe essere questa: prima la mappatura della domanda transnazionale; poi, se emergono evidenze sufficienti, una richiesta motivata a BEREC ai sensi dell’articolo 66 del Codice europeo; quindi linee guida BEREC sugli approcci comuni e sull’interoperabilità dei prodotti wholesale; infine l’attuazione da parte di AGCOM e CNMC attraverso condizioni proporzionate nei rimedi nazionali, tenendo nella massima considerazione l’approccio comune europeo. Nel quadro attuale questo percorso resta prevalentemente di indirizzo. Nel futuro quadro del Digital Networks Act, se confermato dal legislatore europeo, potrebbe diventare più incisivo grazie al collegamento tra domanda transnazionale, obblighi SMP e prodotti armonizzati di accesso.

In questo modo le autorità nazionali non inventerebbero dal nulla un obbligo transfrontaliero all’interno di mercati ancora formalmente nazionali. Darebbero attuazione, ciascuna nel proprio ordinamento e nei propri mercati rilevanti, a un approccio comune europeo fondato su una domanda transnazionale previamente identificata.

Nel futuro quadro del Digital Networks Act, la stessa logica potrebbe essere rafforzata dagli articoli 75, 77 e 81 della proposta. L’articolo 75 manterrebbe l’analisi della domanda transnazionale; l’articolo 77 collegherebbe gli obblighi SMP anche alla domanda transnazionale identificata; l’articolo 81 consentirebbe di utilizzare prodotti armonizzati di accesso nei rimedi applicabili agli operatori SMP. Il Patto diventerebbe quindi il percorso attraverso cui una domanda reale, misurata tra Italia e Spagna, si traduce prima in un approccio comune europeo e poi in obblighi nazionali proporzionati.

Per gli operatori non SMP, la partecipazione potrebbe restare volontaria, eventualmente sostenuta da accordi commerciali, certificazioni comuni o impegni di mercato. Ma dove l’accesso è regolato perché indispensabile alla concorrenza, l’interoperabilità non può dipendere soltanto dalla buona volontà degli incumbent.

Resta una domanda pratica: chi paga il livello comune di interoperabilità?

Non può essere lasciato esclusivamente agli operatori già insediati, che possono avere interesse a conservare la frammentazione. Ma non deve neppure trasformarsi in un sussidio selettivo a favore di singoli nuovi entranti.

I due governi dovrebbero finanziare soltanto la componente aperta, neutrale e non discriminatoria: il project office congiunto, la mappatura della domanda, la definizione pubblica delle specifiche, la certificazione e un ambiente comune di test. Queste attività dovrebbero essere affidate attraverso procedure trasparenti e produrre risultati accessibili a qualsiasi operatore.

Ogni impresa finanzierebbe invece l’integrazione dei propri sistemi, lo sviluppo delle offerte, il marketing e l’acquisizione dei clienti. Eventuali risorse europee potrebbero sostenere il bene comune tecnico, nei limiti dei programmi disponibili e delle regole sugli aiuti di Stato, non il rischio commerciale dei singoli operatori.

In questo modo il settore pubblico rimuoverebbe un fallimento di coordinamento senza scegliere chi debba vincere la competizione.

Lo spettro: convergere senza fingere di poter ricominciare da zero

Lo spettro rappresenterebbe la leva di maggiore valore industriale del Patto, ma anche la più difficile.

Le frequenze sono state assegnate in anni differenti, hanno scadenze diverse e generano entrate per i bilanci nazionali. Nessuno dei due governi avrebbe interesse a rinunciare ai propri proventi. Non sarebbe inoltre realistico modificare retroattivamente diritti già attribuiti o creare improvvisamente una licenza unica Italia-Spagna.

Non si sincronizza domani ciò che è già stato assegnato per anni. Si comincia a convergere alla scadenza.

Il primo passo dovrebbe essere una mappa congiunta delle bande utilizzate, dei diritti in vigore, delle condizioni applicabili e delle relative scadenze. Roma e Madrid potrebbero poi coordinare le future consultazioni, i rinnovi e le nuove assegnazioni, avvicinando progressivamente la durata dei diritti, gli obblighi di copertura, le regole sulla condivisione e i calendari.

Le procedure rimarrebbero nazionali e ciascuno Stato continuerebbe ad assegnare le proprie frequenze e a incassarne i proventi. Un operatore potrebbe però presentare due offerte nazionali all’interno di un unico piano industriale, anziché reagire a gare scollegate, con tempi e condizioni incompatibili.

Per il 5G avanzato, le reti industriali private, la mobilità connessa e il futuro 6G, la prevedibilità di un percorso comune avrebbe probabilmente un valore maggiore della semplice coincidenza formale delle date di due aste.

Il Patto non eliminerebbe quindi il lock-in determinato dalle assegnazioni passate. Impedirebbe però che esso venga riprodotto automaticamente nelle assegnazioni future.

Prima il mid-market business, poi la home zone

Il mercato business dovrebbe essere il primo motore economico del progetto, ma non quello delle multinazionali già servite dai global carrier. Il punto è il mid-market transfrontaliero: imprese abbastanza grandi da operare in due Paesi, ma non abbastanza grandi da imporre ai fornitori una soluzione internazionale su misura.

Un’impresa con stabilimenti, magazzini o punti vendita in Italia e in Spagna dovrebbe poter acquistare attraverso una sola architettura commerciale connettività, cybersecurity, cloud, edge computing, Internet delle cose, reti private 5G e servizi basati sulle API di rete.

Non è necessario che ogni contratto sia giuridicamente identico. È essenziale che il cliente disponga di un unico interlocutore, livelli di servizio coerenti, una gestione coordinata della sicurezza e una sola piattaforma per controllare le proprie connessioni nei due Paesi.

Porti, logistica, manifattura, automotive, energia, sanità e mobilità connessa offrirebbero i primi casi d’uso. Una soluzione sperimentata in un porto spagnolo dovrebbe poter essere replicata in Italia senza ricostruire da zero l’architettura contrattuale e tecnologica.

Soltanto dopo la sperimentazione business il modello dovrebbe essere esteso ai clienti che vivono o lavorano nei due Paesi. Attraverso due profili locali gestiti dallo stesso operatore, un professionista, una PMI, il proprietario di una seconda casa o una flotta IoT potrebbero utilizzare un unico account, una sola applicazione e un’assistenza integrata senza dipendere dal roaming permanente. La home zone Italia-Spagna sarebbe un beneficio visibile del mercato integrato, non il suo presupposto economico.

Integrare prima non significa congelare le fusioni

Il Patto non dovrebbe diventare una posizione ideologica contro qualsiasi consolidamento. Alcune fusioni possono produrre efficienze, liberare investimenti e risultare compatibili con la concorrenza.

Il punto non è imporre una moratoria di tre anni su tutte le operazioni. Il punto è non trattare il consolidamento nazionale come un sostituto dell’integrazione europea e non consentire che fusioni puramente domestiche rendano ancora più difficile l’ingresso transfrontaliero.

Consolidare operatori all’interno di mercati che rimangono nazionali può ridurre il numero dei concorrenti senza produrre automaticamente una scala europea. Integrare prima, o almeno parallelamente, i mercati allargherebbe invece lo spazio contendibile e permetterebbe di verificare se nuovi soggetti siano in grado di entrare.

In un mercato più ampio, anche le fusioni potrebbero essere valutate sulla base di una concorrenza transfrontaliera effettiva, anziché sulla semplice promessa che l’unione di due operatori nazionali generi da sola un mercato europeo.

L’obiettivo non è impedire agli operatori di crescere. È evitare che la scala venga cercata soltanto eliminando concorrenti quando può essere ottenuta anche eliminando frontiere.

Una clausola di verifica realmente simmetrica

Il Patto dovrebbe essere lanciato durante un vertice intergovernativo Italia-Spagna, attraverso una dichiarazione politica e un memorandum operativo.

Entro novanta giorni dovrebbe essere istituito un gruppo di lavoro composto dai ministeri competenti, da AGCOM e AGCM per l’Italia e dalla CNMC per la Spagna. Commissione europea e BEREC dovrebbero partecipare come osservatori, garantendo fin dall’inizio la coerenza con il quadro dell’Unione.

Le autorità indipendenti manterrebbero integralmente la propria autonomia. I governi non detterebbero le decisioni regolamentari, ma interverrebbero sulle materie di propria competenza: legislazione nazionale, spettro, domanda pubblica, coordinamento industriale e relazioni europee.

Entro dodici mesi la roadmap dovrebbe fissare risultati e criteri di valutazione prima dell’avvio del pilota. Dovrebbe prevedere la pubblicazione della mappa della domanda transfrontaliera del mid-market, l’individuazione dei primi casi business, le specifiche dei prodotti wholesale necessari, un ambiente di test, la mappa delle scadenze dello spettro e l’avvio di consultazioni aperte agli operatori.

Nei tre anni successivi i risultati dovrebbero essere misurati attraverso il numero di imprese coinvolte nel demand test, il valore dei contratti transfrontalieri, il numero di operatori entrati nell’altro Paese, la riduzione dei costi e dei tempi di ingresso, l’utilizzo dei prodotti interoperabili e gli investimenti generati.

La valutazione finale dovrebbe distinguere chiaramente quattro possibili esiti.

Se governi e autorità non fossero riusciti a produrre le mappe, le specifiche, gli ambienti di test e le procedure previste, non si potrebbe concludere che il mercato non esiste. Sarebbe un fallimento del disegno o dell’esecuzione del Patto.

Se tutte le condizioni abilitanti fossero state realizzate, la domanda fosse stata resa visibile e nessun operatore avesse presentato un’offerta credibile, l’esito indicherebbe invece che il business case transfrontaliero non era ancora sufficientemente forte.

Se emergessero domanda e interesse degli operatori, ma l’ingresso fosse impedito da condizioni wholesale economicamente insostenibili, il problema non sarebbe l’assenza del mercato né l’idea del Patto. Sarebbe il funzionamento dell’accesso alle reti.

Se infine il mercato business producesse risultati, ma la home zone consumer non si materializzasse, il Patto non dovrebbe essere considerato fallito. Vorrebbe dire che il motore economico funziona sul segmento imprese, mentre l’estensione retail richiede più tempo, più domanda o una base normativa europea più chiara.

Stabilire in anticipo questi criteri impedirebbe a ogni soggetto di attribuire agli altri la responsabilità di un eventuale risultato negativo. Renderebbe la sperimentazione realmente falsificabile e quindi credibile.

Se il progetto producesse domanda, nuovi ingressi e investimenti, Italia e Spagna potrebbero presentare a BEREC e alla Commissione le evidenze necessarie per attivare i meccanismi europei sui mercati e sulla domanda transnazionali. Se non li producesse, il Patto dovrebbe essere corretto o concluso.

Il progetto resterebbe aperto. Portogallo, Francia e altri Stati potrebbero successivamente aderire agli standard e ai meccanismi dimostratisi efficaci, trasformando il nucleo Italia-Spagna in un mercato digitale più ampio dell’Europa meridionale e mediterranea.

L’Europa non è obbligata a scegliere tra ventisette mercati frammentati e pochi operatori nazionali più grandi. Può verificare prima se sia possibile costruire mercati più grandi nei quali un numero maggiore di operatori possa realmente competere.

L’Europa discute da vent’anni del mercato unico delle telecomunicazioni. Italia e Spagna possono smettere di aspettarlo e cominciare a costruirlo.