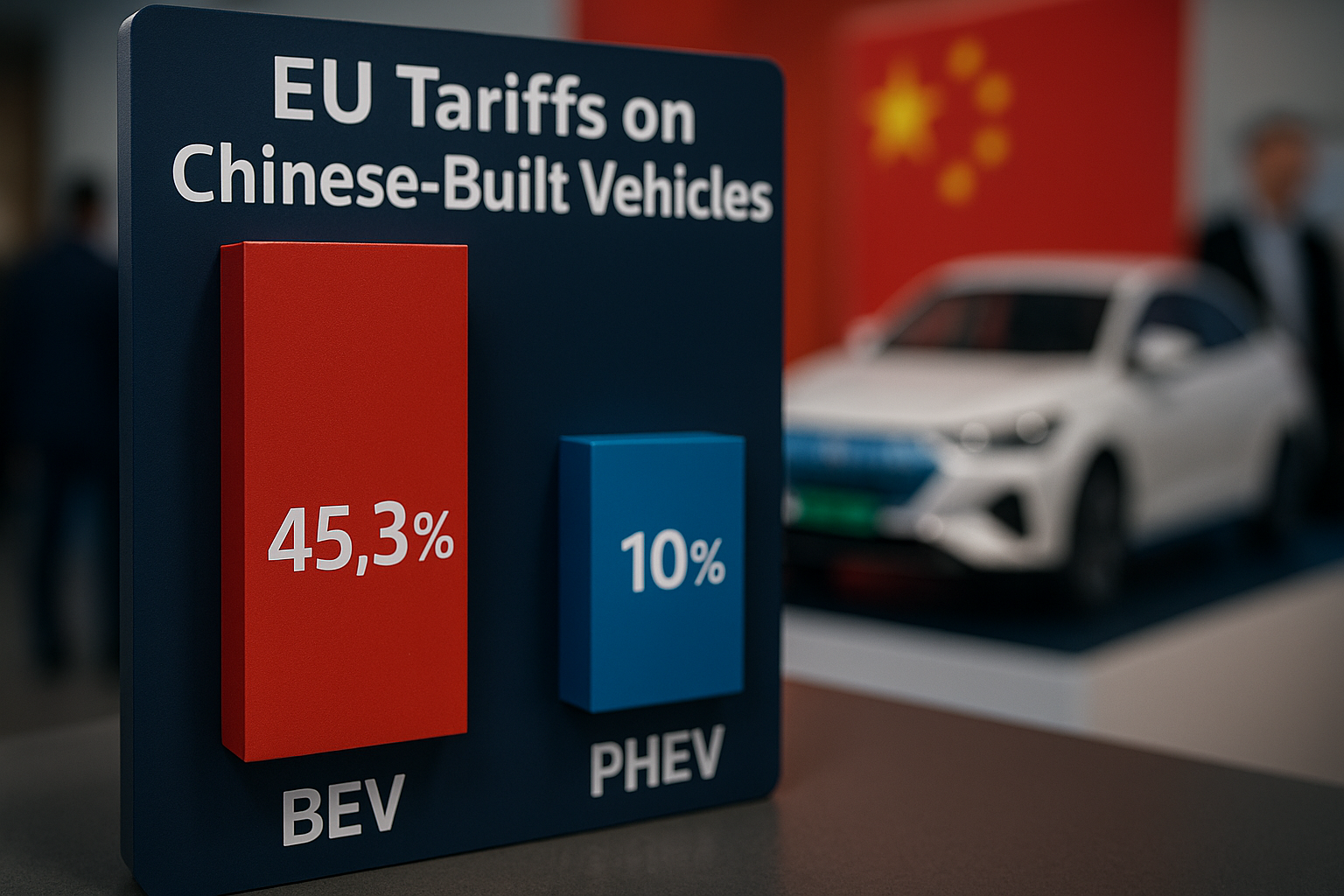

Di fronte ai dazi europei fino al 45,3% sulle auto elettriche cinesi, marchi come BYD e Chery cambiano strategia e puntano sui veicoli ibridi plug-in per mantenere competitività nel mercato europeo. Un adattamento che ridefinisce il confronto tra regolazione commerciale, sovranità industriale e politiche per la transizione energetica.

I dati pubblicati da Rho Motion confermano una strategia emergente da parte dei costruttori automobilistici cinesi: orientarsi verso l’ibrido plug-in per preservare le quote di mercato nell’Unione Europea. Marchi come BYD e Chery hanno aumentato in modo significativo le vendite di PHEV (Plugin Hybrid Electric Vehicle) nell’area comunitaria, sfruttando la minore incidenza tariffaria rispetto ai veicoli elettrici puri (BEV).

Nel solo mese di marzo 2025, BYD ha immatricolato 3.269 PHEV e 4.633 BEV nel blocco UE, mentre Chery ha registrato 757 vendite di PHEV, contro appena 310 di BEV. A luglio 2024, prima dell’entrata in vigore definitiva delle tariffe, i numeri dei PHEV erano prossimi allo zero. Questo cambio di assetto riflette non solo un adattamento alle barriere commerciali, ma anche una risposta alle difficoltà di adozione di massa delle auto elettriche in Europa.

Dazi differenziati e impatti sulle strategie industriali

Dal novembre 2024 l’Unione Europea ha implementato tariffe fino al 45,3% sui BEV importati dalla Cina, con l’obiettivo dichiarato di contrastare l’afflusso di veicoli elettrici a basso costo, sostenuti da politiche industriali fortemente sussidiate da Pechino. In risposta, i costruttori cinesi hanno optato per un approccio più sfumato: orientarsi verso modelli ibridi plug-in, soggetti a una tariffa doganale ridotta del 10%.

Secondo il report di Rho Motion, il caso emblematico è l’Atto 3 BEV di BYD, che sconta una tariffa del 27,5%, pari a 10.257 euro per veicolo in Germania. Al contrario, il Seal U PHEV è gravato da soli 3.999 euro di imposte doganali, rendendo l’offerta decisamente più competitiva per il consumatore europeo e più sostenibile per la catena di distribuzione locale.

Convergenze normative e attriti geopolitici

Il riequilibrio strategico dei costruttori cinesi non si limita a logiche tariffarie: riflette un contesto più ampio di tensione geopolitica tra Unione Europea, Stati Uniti e Cina. Washington ha già imposto dazi elevati sulle importazioni di veicoli elettrici cinesi e Bruxelles sta negoziando con Pechino un possibile allentamento delle misure tariffarie. Tuttavia, fino a un’intesa formale, le imprese devono muoversi all’interno di un quadro protezionistico in evoluzione.

Questa dinamica evidenzia il crescente peso delle politiche commerciali nella determinazione della traiettoria industriale europea. I PHEV, in questo contesto, diventano non solo una scelta tecnica, ma anche un compromesso regolatorio, che consente ai produttori stranieri di aggirare, legalmente, le barriere più punitive.

Implicazioni industriali e concorrenza europea

Mentre BYD e Chery dimostrano capacità di adattamento, altri operatori come SAIC – gravato da un dazio BEV del 35,3% – non hanno ancora sfruttato appieno la leva PHEV, mantenendo una strategia di penetrazione più conservativa. Questo apre nuovi interrogativi per i costruttori europei: come garantire la competitività interna in un mercato dove il mix regolatorio, fiscale e tecnologico è così dinamico?

La concorrenza sui prezzi rischia di essere aggravata dal fatto che i PHEV cinesi non solo evitano parte dei dazi, ma si inseriscono in un segmento di transizione dove la domanda è ancora relativamente forte, soprattutto nei mercati europei con infrastrutture di ricarica incomplete o politiche di incentivo in transizione.

Verso una nuova fase della competizione EV globale

Il ritorno in forze dei veicoli ibridi plug-in nel portafoglio cinese non è un passo indietro rispetto all’elettrico, ma una manovra tattica che sottolinea l’elasticità delle strategie industriali in presenza di vincoli normativi. L’Europa, pur cercando di difendere la propria filiera automotive, si trova così a dover fronteggiare soluzioni ibride – nel senso tecnico e geopolitico – che potrebbero rivelarsi più difficili da regolare rispetto al puro elettrico.

La sfida resta aperta: bilanciare protezione del mercato, autonomia industriale e progresso tecnologico, senza rallentare la transizione ecologica né alimentare nuove frizioni commerciali. In questo equilibrio si gioca una parte rilevante del futuro della mobilità europea.